16. Februar 2023 – Attac fordert eine Umgestaltung des Steuersystems, die es ermöglicht, die zunehmende Verteilung der Vermögen zugunsten der schon Vermögenden aufzuhalten und mittelfristig in ein gesellschaftlich akzeptiertes Verteilungsverhältnis zu bringen.

Dazu gehört

- die progressive Anhebung der Steuersätze für die Einkommenssteuer über den bisherigen Spitzensteuersatz von 45% hinaus bis auf 90% (bei einheitlicher Besteuerung aller Einkommensarten)

- Besteuerung illiquider Wertzuwächse als Einkommen anstatt nachgelagerte Besteuerung bei Veräußerung

- die Wiedereinführung einer Vermögenssteuer, die die Begrenzung der Vermögenszuwächse und den Abbau sehr großer Vermögen ermöglicht (Substanzbesteuerung)

- die Umwandlung der Grundsteuer in eine Infrastrukturabgabe der Kommunen

- das Ersetzen der Grunderwerbssteuer durch eine zweckgebundene Infrastrukturabgabe und teilweise durch die Vermögenssteuer

- die progressive Anhebung der Erbschaftssteuer bis auf 90%

- künftig Besteuerung von gemeinnützigen Stiftungen mit privaten Begünstigten

- gezielte Anpassung von Steuern und –abgaben auf Umsätze und Verbrauch

- Abschaffung aller Steuererleichterungen, die ökologisch schädliches Verhalten begünstigen

- Erweiterung des Steuerstrafrechts durch Konkretisierung von Missbrauchsklauseln und des Unternehmensstrafrechts

Eine zentrale Forderung bei der Anwendung der bisherigen Steuerarten ist nicht nur die Erhöhung der Steuersätze, sondern auch die Einführung von gesellschaftlich akzeptierten Obergrenzen von Einkommen, Vermögen und dessen Weitergabe durch Vererben.

Das 100-fache des Arbeitseinkommens auf der Basis des Mindestlohns sollte für Einkommen inklusive Vermögenszuwächse das Maximum sein sowie ein Vermögen, von dem man als Privatier ohne Arbeitseinkommen noch gut leben kann.

Dies kann nur durch eine Substanzbesteuerung erreicht werden, die jährliche Einkommen über 2 Millionen € und Vermögen über 20 Millionen € schrittweise auf diese Obergrenzen zurückführt.

Auch hinsichtlich der Zuständigkeit der Steuererhebung und Verwendung des Steuereinkommens soll sich zugunsten der Bewältigung kommunaler Ausgaben etwas ändern. Die Basis-Einkommenssteuer für Jahreseinkommen bis 50.000 € wird zur kommunalen Steuer mit kommunalen Hebesätzen, die darüber hinaus gehenden Einkommen werden einheitlich durch den Bund besteuert (Obere Einkommenssteuer). Die Grundsteuer wird als Infrastrukturabgabe der Kommunen erhoben.

Hier wird nicht näher auf die Unternehmenssteuern und die Schwierigkeit der Trennung von Privatvermögen und Betriebsvermögen eingegangen. Erwähnt sei nur, dass gezahlte Unternehmenssteuern ggf. bei der Einkommenssteuer gegengerechnet werden.

1. Einkommenssteuer

Nach einem Freibetrag von 10.000 € steigt der Steuersatz progressiv an auf bis zu einem Steuersatz von 90% ab einem Jahreseinkommen von 40 Millionen €. Bis 130.000 € Jahreseinkommen ist die Steuerlast geringer als heute. Die Gesamtbelastung ist so gewählt, dass mit 12 Millionen € Einkommen das angestrebte Maximaleinkommen von 2 Millionen € erreicht wird.

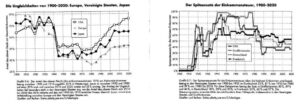

So hohe Steuersätze setzen voraus, dass mit Hilfe internationalen Informationsaustausches Steuerflucht verhindert wird. Sie gab es schon einmal in der Geschichte und zwar zwischen 1932 und 1980. Die oft wiederholte Behauptung, die Wirtschaft würde dadurch Schaden nehmen, ist durch die Erfahrung in diesen Jahren der hohen Steuerprogression widerlegt. Nicht eine darbende Wirtschaft, sondern das Aufkommen der neoliberalistischen Doktrin der unregulierten Marktkräfte mit Reagan und Thatcher hat zu der Zurücknahme der hohen Steuersätze geführt.

Quelle: http://piketty.pse.ens.fr/fr/ideologie

Die Diagramme zeigen zudem deutlich, dass die sozialen Ungleichheiten durch die höhere Besteuerung beeinflussbar sind.

Anders als in der bisherigen steuerlichen Praxis (Besteuerung erst bei Veräußerung) sollen auch die Wertzuwächse jährlich deklariert und die Zuwächse und Verluste auf 10 Jahre verteilt mit einer Steuerbemessung von 70% des Marktwertes versteuert werden, wobei Vermögen, das der Alterssicherung dient, unter Anrechnung anderer Versorgungsbezüge bis zu 1 Million € freigestellt werden soll. Auch das Ehegattensplitting, das Arbeit von Frauen diskriminiert und reiche Alleinverdiener subventioniert, soll abgeschafft werden.

2. Vermögensbezogene Steuern

Zu diesen Steuern gehört die Vermögenssteuer, die in Deutschland seit 1997 nicht mehr erhoben wird, da die damalige schwarz-gelbe Bundestagsmehrheit die Vermögensteuer abschaffen wollte und somit eine Neuregelung der Grundbesitzbewertung verhinderte, die 1995 vom Bundesverfassungsgericht gefordert worden war, nachdem es die bisherige Besteuerung des Grundvermögens (Grundsteuer aufgrund von veralteten, nicht verkehrswertnahen Einheitswerten) als verfassungswidrig erklärt hatte.

Mit der Eigentumssteuer soll das gesamte Vermögen einschließlich Auslandsvermögen nach Marktwert mit einem Abschlag von 30% besteuert werden. Der Freibetrag von 1 Million € pro Person (auch die gesetzliche Altersversorgung wird nicht angerechnet) wird im Vergleich zum Vorschlag des französischen Ökonomen Thomas Piketty relativ hoch angesetzt und steigt danach progressiv bis zu einem Spitzensteuersatz von 20% für Milliardäre an. Die Steuersätze sind so konzipiert, dass ohne zusätzlichen Vermögensaufbau ein Milliardenvermögen in ca. 20 bis 40 Jahren auf das gesellschaftlich akzeptierte Niveau von 20 Millionen € reduziert wird.

Durch die Wiedereinführung des Vermögenssteuer sollen andere vermögensbezogene Steuern wie die Grundsteuer, die ja gegenwärtig auf eine verkehrswertbezogene Bemessung umgestellt wird, umgewandelt bzw. abgeschafft werden wie die bisherige Grunderwerbssteuer.

Die Grundsteuer soll durch eine Infrastrukturabgabe der Kommunen ersetzt werden, die dem Erhalt der Verkehrswege und anderer kommunaler Infrastrukturen dienen. Steuerbasis soll ein praktikabler Kompromiss zwischen Bodenwert und Immobilienwert sein. Sie soll nicht auf die Mieter umgelegt werden dürfen.

Die heutige Grunderwerbssteuer belastet vor allem junge Familien der Mittelschicht, die während der Phase der Kreditabzahlung, in der ihnen das Eigenheim noch nicht vollständig gehört, die gleichen Grundsteuern zahlen wie die Eigentümer abbezahlter Immobilien. Bei Immobilien, die Dachgesellschaften gehören, fällt bei Verkauf keine Grunderwerbsteuer an, so dass deren Besitzer gegenüber Eigenheimbesitzern bevorteilt sind.

Sie soll daher durch eine zweckgebundene Infrastrukturabgabe und z.T. durch die Vermögensteuer ersetzt werden.

3. Erbschaftsteuer

Sie soll alle vererbten Vermögen, auch die Firmenvermögen, gleich belasten. Die Progression bleibt wie derzeit für Erben 1. Grades bestehen, steigt aber oberhalb von 5 Millionen € weiter an bis auf zu 90% für Milliardenerben.

Die heutige Freistellung von Firmenvermögen erscheint ungerecht, denn ein Großteil der Besitzer großer Vermögen hat mit der Firmenleitung nichts mehr zu tun.

Weiterhin gibt es keinen Grund dafür, Familienstiftungen mit privaten Begünstigten steuerlich zu privilegieren, was bei gemeinnützigen Stiftungen grundsätzlich schon Sinn macht. Zur Ausweitung des gemeinnützigen Unternehmenssektors und zur Eindämmung potentiellen politischen Einflusses von privaten Familien über Stiftungserlöse ihres steuerbegünstigten Kapitals sollen solche Stiftungen nicht dauerhaft bestehen bleiben, sondern im Erbschaftsfall nach 30 Jahren in den Besitz einer gemeinnützigen Einrichtung überführt werden.

Gemeinnützige Stiftungen mit privaten Begünstigten sollen also als Eigentum der Begünstigten gelten und künftig auch so besteuert werden.

Gegen den Einwand, dass durch hohe Erbschaftssteuern florierende Unternehmen möglicherweise in den Konkurs getrieben werden, gibt es verschiedene Möglichkeiten, die Liquidität der Unternehmen zu erhalten. Sie reichen von der Stundung der Steuerschuld mit Ratenzahlung über mehrere Jahre bis hin zur Übertragung von Unternehmensanteilen an den Staat als stillen Teilhaber.

4. Sonstige steuerliche Maßnahmen

Die Mehrwertsteuer soll bei Verbrauchsgütern des täglichen Bedarfs geringer oder gar nicht angesetzt werden, dafür umso höher bei Luxusgütern, die fast ausschließlich von der Oberschicht gekauft werden. Weitere Lenkungsmaßnahmen wären die Abschaffung des Dieselprivilegs, der Steuerfreiheit von internationalen Flügen und die Bemessung der KFZ-Steuer am Energieverbrauch pro Sitzplatz.

Auch das Steuerstrafrecht soll verschärft werden. Der Cum-Ex-Steuerskandal soll(te) zukünftig z.B. durch Konkretisierung der Missbrauchsklauseln in der Abgabenordnung und durch eine Beweislastumkehr verhindert werden. Es wird zudem ein Unternehmensstrafrecht angestrebt, das die Verfolgung und Bestrafung von Unternehmen unabhängig vom Nachweis der Schuld von Personen ermöglicht.

Indirekt hat auch die von Attac geforderte Finanztransaktionsteuer eine gewisse Umverteilungswirkung, da die oberen Gesellschaftsschichten ihre Vermögenszuwächse in deutlich höherem Maße aus Finanzanlagen und deren Umschichtung beziehen als der Kleinsparer aus der Mittel- und Unterschicht.